Inflation - Langsam wird es zäh

Statistische Feinheiten

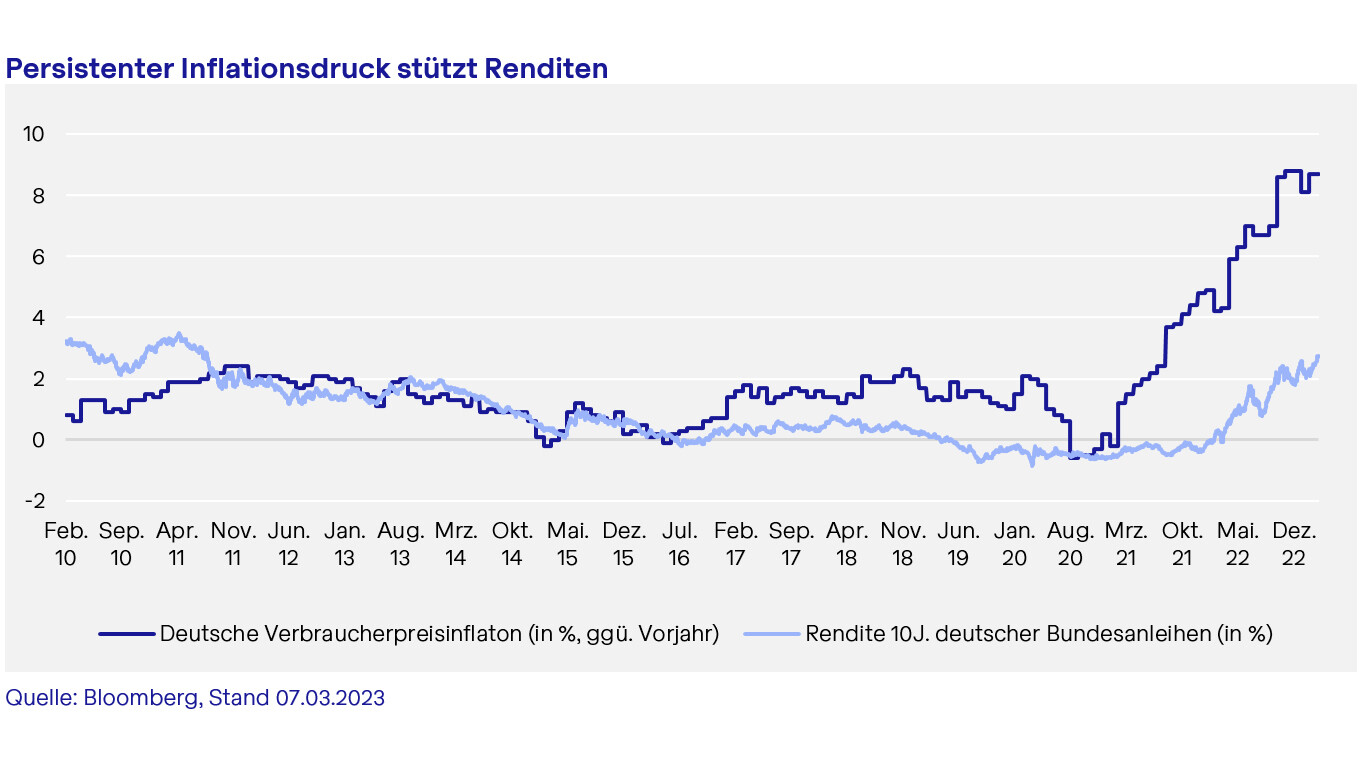

Wer die jüngste Revision der Berechnung der deutschen Inflationsraten anschaut, kann sich wundern. Mit der Umstellung auf das neue Basisjahr 2020 anstelle von 2015 haben sich die Inflationsraten merklich verändert. Die Umstellung auf ein neues Basisjahr ist ein durchaus normaler Vorgang. Bemerkenswert bei dieser Revision ist aber, dass die bisherigen zweistelligen Rekordraten aus den Monaten September bis November 2022 mit dem Spitzenwert von 10.4% im Oktober nunmehr noch als einstellige Inflationsraten von maximal 8.8% angegeben werden. Abseits solcher statistischer Feinheiten ist auffällig, dass seit Jahresanfang wieder eine Beschleunigung des Inflationstrends zu beobachten ist, was kräftige Marktbewegungen insbesondere an den Rentenmärkten zur Folge hatte. Im Februar lag die deutsche Inflationsrate wie auch im Januar bei 8.7% und hat sich damit gegenüber der Dezemberrate von 8.1% wieder erhöht. Der Preisanstieg erscheint noch nachhaltiger als bislang angenommen und die Preissteigerungsraten liegen damit nur noch knapp unter ihren Höchstraten aus dem vergangenen Herbst. Schaut man über den großen Teich nach Amerika, so scheint auch dort das Phänomen Inflation zäher zu sein – oder «sticky», wie man dort zu sagen pflegt. Zuletzt lag die Inflation bei 6.4%. Selbst im langjährigen Deflationsland Japan liegt die Inflationsrate mittlerweile bei mehr als vier Prozent.

Für die nächsten Monate dürften sich allerdings in der Jahresveränderung der umfassenden Inflationsrate inklusive Energie und Nahrungsmittel Basiseffekte bemerkbar machen. Nach Beginn der russischen Invasion in der Ukraine lag der Ölpreis (WTI) zeitweise über 120 USD. Heute pendelt er um die 77 USD. Der drastische Rückgang der Gaspreise in den letzten Monaten dürfte ebenfalls zu einer Verringerung der jährlichen Inflationsraten führen, vor allem im Euroraum. Der Basiseffekt dürfte dabei im Sommer seinen Höhepunkt erreichen, da im Vorjahr zu dieser Zeit die Gaspreise sprunghaft anstiegen.

Dagegen sind die Aussichten für die weniger volatile Kerninflationsrate durchwachsen. Gegenüber dem Vormonat ließ sich zuletzt sowohl in den USA als auch in der Eurozone keine Entspannung feststellen. Aktuelle Daten aus Deutschland und der Eurozone zeigen, dass vor allem die Preissteigerungen im arbeitsmarktrelevanten Dienstleistungssektor im Februar sogar weiter stiegen. Die diesbezüglichen Komponenten des deutschen Verbraucherpreisindex stiegen um 4.7% im Vergleich zum Vorjahreszeitraum. Vor dem Hintergrund der weiter gestiegenen Beschäftigungszahlen halten wir die Hoffnung auf einen Rückgang des Preisdrucks im Dienstleistungssektor in den nächsten Monaten daher für verfrüht. Die aktuell zu beobachtenden Lohnforderungen der Tarifparteien in Deutschland könnten im Gegenteil sogar noch dazu führen, dass die erhöhten Inflationsraten sich über einen längeren Zeitraum verstetigen.

Der unsichtbare Abschwung

Während jüngste Konjunkturdaten wie Einzelhandelsumsätze oder Industrieproduktion auf eine Abkühlung der wirtschaftlichen Aktivität schließen lassen, zeichnen die Vorlaufindikatoren für die zukünftige konjunkturelle Entwicklung ein gemischtes Bild. Schwächen bei Stimmungsindikatoren im verarbeitenden Gewerbe stehen Verbesserungen bei den Dienstleistungen gegenüber. In Deutschland ist die Zahl der Erwerbstätigen mit 45.9 Millionen auf einem Rekordhoch. In den USA liegt die Arbeitslosenquote mit 3.4% auf dem niedrigsten Stand seit 1969. Der konjunkturelle Abschwung in diesem Jahr dürfte daher wahrscheinlich milder ausfallen, als Rezessionen in der Vergangenheit. Dafür spricht auch der nach wie vor robuste Arbeitsmarkt mitsamt der hohen Anzahl an offenen Stellen in den USA und hierzulande.

Der Kampf gegen die Inflation ist noch nicht zu Ende

Seit Jahresanfang setzt sich die Erkenntnis einer zäheren Inflationsverlangsamung auch an den Rentenmärkten durch. Die aus inflationsindexierten deutschen Staatsanleihen abgeleiteten Inflationserwartungen für die nächsten zehn Jahre (die sogenannte Breakeven-Rate) stiegen von unter 2.0 % Anfang Januar auf zeitweise über 2.6 % Anfang März. Damit haben die Anleger ihre Einschätzung der künftigen durchschnittlichen Preissteigerungsraten deutlich nach oben korrigiert. Parallel zu den Inflationserwartungen stiegen auch die nominalen Staatsanleiherenditen wieder an. Kurzfristige Anleiherenditen stiegen in diesem Zeitraum stärker als ihre Pendants mit langen Laufzeiten, und vollzogen damit die für dieses Jahr zusätzlich erwarteten Leitzinserhöhungen. An den Terminmärkten wird mittlerweile ein Zielniveau des Einlagenzinssatzes von mehr als 4% in der Eurozone eingepreist. In den USA liegt die Erwartung der Terminmärkte für das Ende des Zinserhöhungszyklus der Fed (die sogenannte Terminal Rate) bei fast 5.6%.

Der Renditeanstieg der letzten Wochen überkompensierte den Rückgang im vorherigen Jahresverlauf. Die Hoffnung auf ein Ende des Zinserhöhungszyklus nach den letzten Zinsentscheidungen der amerikanischen bzw. europäischen Zentralbank wichen der Erwartung eines länger dauernden Zinszyklus. Zinssenkungen könnten erst im nächsten Jahr ein Thema sein. Die Notenbanken stehen weiterhin vor der Herausforderung, die Inflation glaubhaft zu bekämpfen, laufen aber dadurch Gefahr, Bremsspuren in der Wirtschaft zu hinterlassen. Hier gilt es, das Zusammenspiel von vorlaufenden Indikatoren (wie Einkaufsmanagerindizes) und nachlaufenden Konjunkturdaten (wie Beschäftigungszahlen und Inflationsraten) zu verfolgen. Wir bleiben bei unserer für dieses Jahr formulierten Annahme zwar rückläufiger, aber immer noch erhöhter Inflationsraten und keiner nachhaltigen Rückkehr zum 2%-Inflationsziel der Notenbanken.

Das Kreuz mit den Zinsen

So erfreulich es aus Anlegersicht ist, dass es wieder Zinsen gibt, so zeigt die Entwicklung der letzten Wochen doch, wie wichtig aktives Rentenmanagement ist. Allein der Renditeanstieg der zehnjährigen Bundesanleihe vom Januartief bis Anfang März ging mit einem Kursrückgang von über 6% einher. Dynamische Durationssteuerung und Selektion sind in diesem Umfeld unabdingbar. Wir stellen uns auf eine Fortsetzung der Volatilität an den Rentenmärkten ein und sehen aktuell von einer längeren Duration in unserem Anleiheportfolio ab, solange das Ende des Zinserhöhungszyklus noch nicht absehbar ist. Da wir erwarten, dass diesbezügliche Signale zuerst von der US-Notenbank kommen, die im Zyklus deutlich weiter fortgeschritten ist, sehen wir für US-Staatsanleiherenditen im Vergleich zu ihren europäischen Pendants insgesamt weniger Aufwärtspotential. Unter Berücksichtigung von Bewertungsniveaus und Konjunktur nimmt die relative Attraktivität von Investment Grade gegenüber High Yield-Anleihen zu. Auf der Aktienseite behalten wir einen regionalen Länderfokus auf Europa bei. Sollte das aktuell an den Märkten gehandelte Narrativ immer weiter steigender Zinsen allerdings zum Ende kommen, könnten die in diesem Jahr bislang schwächeren US-Aktien, aufgrund ihres vergleichsweise höheren Anteils an Wachstumsunternehmen ein Nutznießer der dann zu erwartenden sinkenden Renditen sein. Gegenwärtig profitieren die europäischen Indizes von ihrer höheren Konjunktursensitivität und stärkeren Exportorientierung, sowie unsere selektiven Investments in China von der dortigen Erholung.