Bellevue Blickpunkt: Hoffnung auf die weiche Landung

Alte und neue Themen

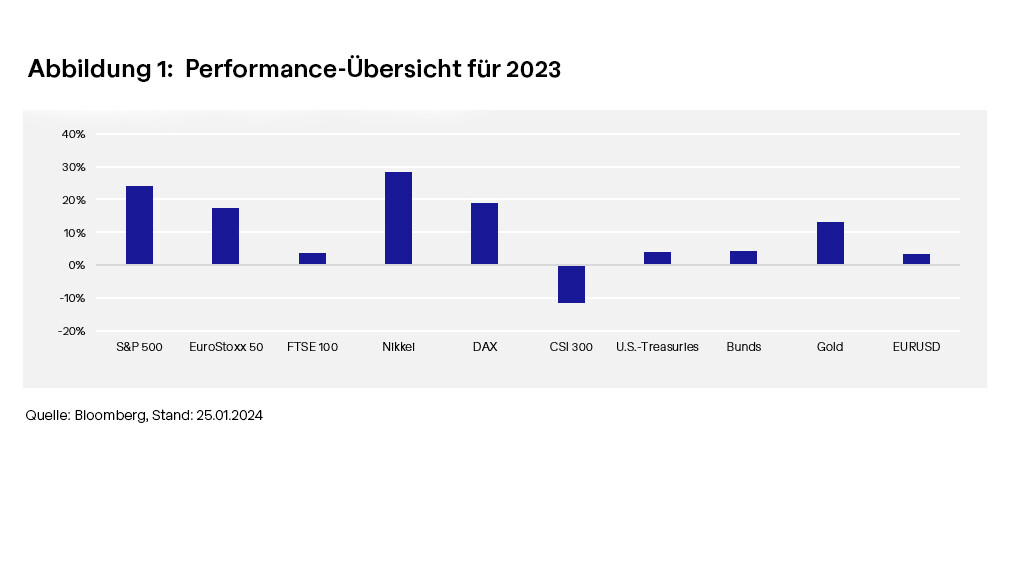

Das Jahr 2024 scheint zu beginnen, wie das alte Jahr aufgehört hat. Mit teils deutlich zweistelligen prozentualen Zuwachsraten auf Indexebene am Aktienmarkt war 2023 ein außergewöhnlich gutes Kapitalmarktjahr. Die auf den ersten Blick hohen Indexkursgewinne sind jedoch zum großen Teil auf einige wenige (großkapitalisierte) Unternehmen zurückzuführen. Die Marktbreite war mithin geringer als die Indexstände vermuten lassen. Diese Entwicklung setzt sich in diesem Jahr bislang fort.

Im Jahr 2023 dominierte die Kapitalmärkte anfänglich die Sorge vor einer Rezession bei gleichzeitig anhaltend hohem Preisdruck. Die inflationären Tendenzen nahmen zunächst aufgrund sinkender Gaspreise ab. Stärkeres Wachstum wiederum löste in der Folge Besorgnis über weitere Zinserhöhungen und Renditeanstiege aus. Hinzu kamen die Turbulenzen im Bankensektor.

Das zweite Quartal war von hoher Volatilität in Anleihen und Aktien geprägt. Eine Euphorie um künstliche Intelligenz und ihre realwirtschaftlichen Anwendungsmöglichkeiten trieb die Aktienmärkte an. Die Inflation blieb allerdings bedeutsam, die US-Notenbank erhöhte die Leitzinsen auf den höchsten Stand seit 22 Jahren.

Im dritten Quartal legten die globalen Aktienmärkte den Rückwärtsgang ein, und die Rendite der zehnjährigen US-Staatsanleihe überstieg erstmals seit 2007 die Marke von 5%. Anleger begannen, ihre Erwartungen einer möglichen ersten Leitzinssenkung weiter nach hinten zu verschieben.

Die Jahresenddaten überraschten dann wiederum mit einem nachlassenden Preisdruck und die Zentralbanken signalisierten mögliche Zinssenkungen 2024. Die Kapitalmärkte schienen auf eine "weiche Landung" vorbereitet zu sein – also eine ökonomische Abschwächung samt Moderierung der Teuerungsrate ohne tiefe Rezession. Geopolitische Themen sorgten jedoch weiterhin für Unsicherheit.

Narrativwechsel erfordern aktives Handeln

Kurzfristige Narrativwechsel prägten das vergangene Jahr. Mehrere Male wurde die Leitzinswende fälschlicherweise antizipiert, um dann die Erwartungen erneut zu korrigieren. Nach den insbesondere für den Anleihemarkt miserablen Vorjahren sah es auch zwischendurch für festverzinsliche Wertpapiere nicht rosig aus. Länger laufende Staatsanleiherenditen erreichten neue mehrjährige Höchststände, entsprechend sanken die Kurse. Die letzten beiden Monate im vergangenen Jahr sorgten dafür, dass insbesondere die Aktienmärkte das Jahr deutlich positiv abschließen konnten. Nachlassender Inflationsdruck und die Aussicht auf eine weniger restriktive Geldpolitik beflügelten die Kapitalmärkte. Kurzfristige Narrativwechsel erforderten aktives Handeln. Der Blick ins laufende Jahr lässt darauf schließen, dass es kaum zu einer Änderung kommen wird. Inflations- und Wachstumsveränderungen dürften weiterhin ein Thema bleiben und die Kommunikation der Zentralbanken beeinflussen. Manches Mal könnte der Kapitalmarkt also in der Antizipation des Zinsänderungszyklus erneut auf dem falschen Fuß erwischt werden.

Neues Jahr, neues Glück oder doch alter Wein in neuen Schläuchen

Mit Blick auf das Jahr 2024 dürfte sich die wirtschaftliche Abschwächung zunächst fortsetzen. Der Arbeitskräfteaufbau verliert bereits seit einiger Zeit langsam an Dynamik. Die Stagnation in Europa sollte im ersten Halbjahr anhalten, bevor eine Wiederbelebung zu erwarten ist. Der Konsum dürfte sich in der Europäischen Währungsunion – ähnlich wie in den USA im letzten Jahr zu beobachten war – aufgrund der sinkenden Inflation, konstant hoher Lohnwachstumsraten und der dadurch gewonnenen Kaufkraft stabilisieren.

Chancen für aktive Anleger

Insgesamt sollte die (globale) Wachstumsgeschwindigkeit im Gesamtjahr verhalten bleiben. Wachstumsraten unterhalb der Potentialraten sind zu erwarten. In den USA unterhalb von 1,5%, in der Eurozone unterhalb von 1% - unter der Annahme, dass eine harte Landung ausbleibt, die zum Beispiel durch einen „Unfall“ am Kapitalmarkt hervorgerufen werden könnte. Je länger die Leitzinsen auf dem aktuell hohen Niveau verbleiben, desto höher die Eintrittswahrscheinlichkeit eines solchen Ereignisses. Der restriktive geldpolitische Impuls dürfte darüber hinaus noch insbesondere über den Kreditkanal seine Wirkung entfalten und die aggregierte Nachfrage dämpfen. Der Blick in die Vergangenheit zeigt, dass ein Zinserhöhungszyklus letztlich zumeist mit einer Rezession einher ging. Gerade nach den extrem hohen Inflationsraten der jüngeren Vergangenheit, könnte die Versuchung der Notenbanken groß sein, etwas länger auf der Bremse zu stehen. Auch eine langandauernde Inversion der Zinskurve, wie wir sie immer noch beobachten können, ging in der Vergangenheit oftmals mit einer Rezession einher. Obwohl der konjunkturelle Einbruch gemessen an Rezessionen der Vergangenheit moderat ausfallen dürfte, sollte auch diese zyklische Abschwächung mit Schwankungen am Kapitalmarkt einhergehen. Aktive Anleger können diese Chancen nutzen.

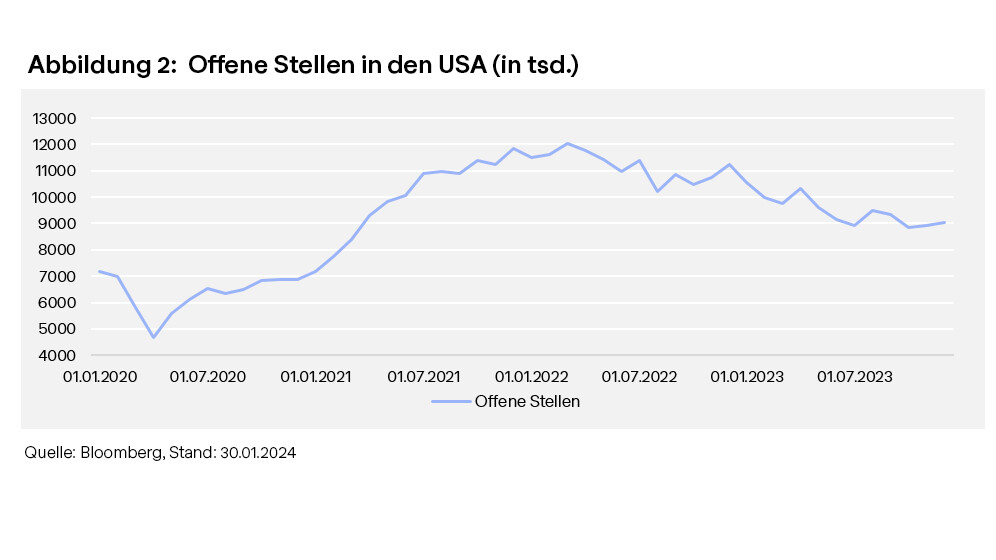

Die verschiedenen Wirtschaftssektoren betreffend scheint sich das verarbeitende Gewerbe aber allmählich aus seinem mehr als zwei Jahre andauernden Abschwung zu befreien. Die Auftragseingangskomponente verschiedener Einkaufsmanagerindizes tendierte zuletzt nach oben. Das Momentum scheint sich insgesamt wieder zu verbessern. Trotzdem ist anzunehmen, dass es im Laufes des Jahres zu einer zumindest kurzfristigen Abschwächung der Wirtschaftsleistung kommen kann, denn die restriktivere US-Geldpolitik beginnt in der Realwirtschaft sichtbar zu werden. Der Dienstleistungssektor dürfte unter der schwächeren Arbeitsmarktentwicklung und der möglicherweise dazu korrespondierenden allerdings verzögert zu erwartenden Abschwächung des Lohnwachstums 2024 leiden. Erste Indikationen hierzu lassen sich bereits beobachten. Die Anzahl offener Stellen hat sich sukzessive reduziert.

Erwartetes Ausmaß an Zinssenkungen übertrieben

Die Zentralbanken stellen aktuell erste Zinssenkungen in Aussicht. Diese dürften allerdings erst Realität werden, wenn der Trend der (Kern-)Inflationsraten nachhaltig in Richtung 2% geht – dies ist weder in den USA noch in der Eurozone aktuell der Fall. Vorerst sollten sich die Preissteigerungsraten über der 2%-Marke bewegen, solange keine klareren Signale einer volkswirtschaftlichen Abschwächung erkennbar werden. Mit Zinssenkungen ist daher entgegen der am Markt gepreisten Erwartungen möglicherweise erst im späteren Jahresverlauf zu rechnen. Zumindest erscheint das erwartete Ausmaß der Zinssenkungen übertrieben. Die außergewöhnlich große Unterstützung der Fiskalpolitik (insb. in den USA) dürfte sich 2024 in Gegenwind drehen. Budgetrestriktionen in Europa (namentlich Deutschland) oder geteilte Mehrheitsverhältnisse im Kongress in den USA lassen weitere fiskalpolitische Impulse in diesem Jahr unwahrscheinlich erscheinen. Die Präsidentschaftswahl in den USA könnte das geopolitische Gefüge erneut verändern. Auf die Kapitalmärkte warten also einige Stolperfallen.

Zum Jahresbeginn bedeutet die Gemengelage aber insgesamt, dass wir derzeit insbesondere aufgrund der erwarteten geldpolitischen Entspannung ein positives Kapitalmarktumfeld vorfinden. Sollte sich die Wachstumsabschwächung allerdings fortsetzen, könnten schlechte ökonomische Nachrichten (Makrodaten-Enttäuschungen) auch wieder zu negativen Kursreaktionen am Aktienmarkt führen, da diese nicht mehr nur wie im aktuellen Umfeld mit einer weniger restriktiven Geldpolitik assoziiert werden dürften, sondern viel mehr die Gewinnaussichten von Unternehmen in Frage stellen. Denn ein Großteil der letztjährigen Kursentwicklungen kann auf die positiveren Gewinnaussichten der gelisteten Unternehmen zurückgeführt werden. Fangen die Gewinnerwartungen an zu bröckeln, könnte die Erholung an den Aktienmärkten ein jähes Ende finden. Das erste Halbjahr dürfte geprägt sein von sich wechselnden Annahmen und Narrativen über die Inflations- und Wachstumsentwicklungen.

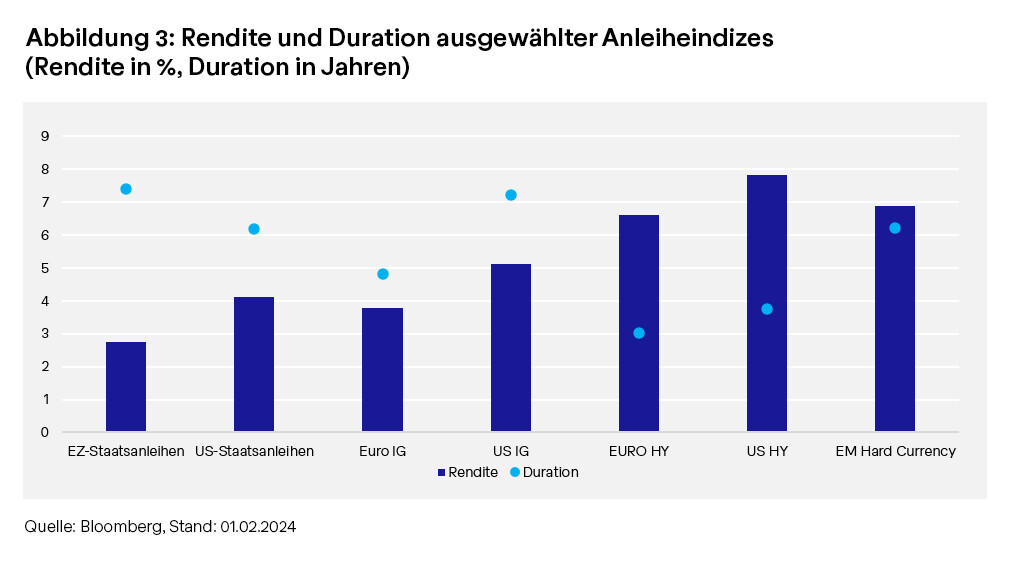

Auch wenn der Ausblick zurzeit für Aktien sowie Anleihen vorteilhaft erscheint, wurde in den letzten Wochen bereits viel Positives in den Kursen vorweggenommen. Sollten beispielsweise die Zinssenkungen nicht wie erhofft zeitnah und umfangreich eintreten, könnte eine Gegenbewegung an den Anleihemärkten erfolgen und die Renditen wieder ansteigen lassen. Unter Rendite-Risiko-Aspekten halten wir eine mittlere bis leicht verkürzte Duration deshalb für angemessen. Die Anlageklasse festverzinsliche Wertpapiere bleibt auch 2024 im Vergleich zu vorherigen Jahren äußerst attraktiv (siehe Abbildung 3).

Die Kreditrisikoaufschläge von Unternehmensanleihen insbesondere von Schuldtiteln geringerer Qualität haben sich zuletzt sichtbar eingeengt und notieren unterhalb ihrer langjährigen Durchschnittswerte. Sie signalisieren damit ähnlich wie bei Aktien ein günstiges Szenario einer weichen Landung. Auch hier besteht Rückschlagpotential. Allerdings ist bei Unternehmensanleihen der Puffer vor tatsächlichen Verlusten aufgrund der hohen laufenden Verzinsung weiterhin attraktiv, sodass Unternehmensanleihen trotz einer anstehenden Refinanzierungswelle auch in diesem Jahr einen positiven Ertrag generieren sollten. Um dem Enttäuschungspotential vor dem Hintergrund der eingepreisten weichen Landung Rechnung zu tragen, präferieren wir kurzlaufende Unternehmensanleihen.

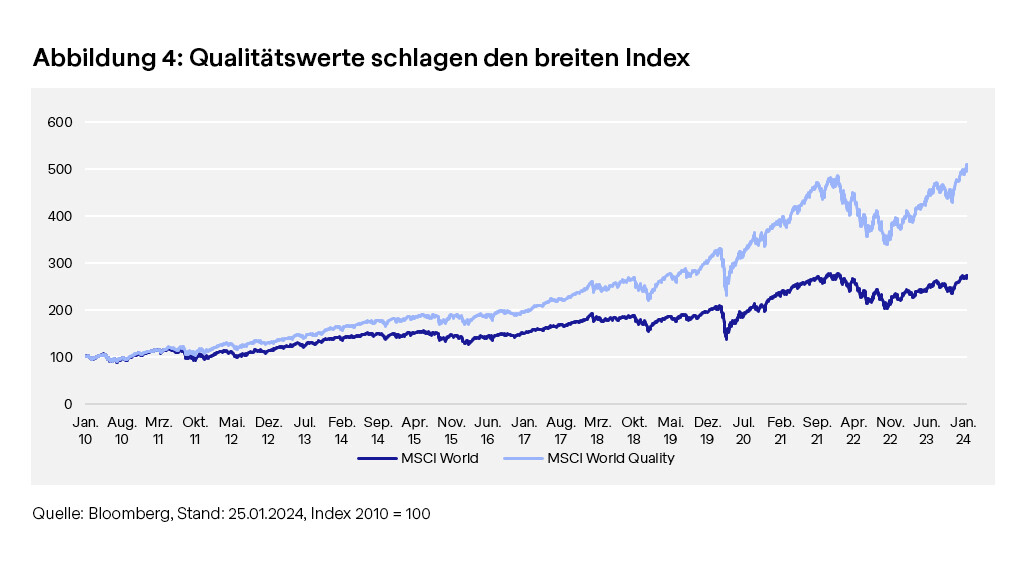

Qualitätswerte favorisiert

Auf der Aktienseite favorisieren wir angesichts der zu erwartenden Konjunkturdelle auch 2024 Qualitätswerte gegenüber dem breiten Markt. Qualitätsunternehmen haben gerade in konjunkturellen Abschwungsphasen die Fähigkeit, aufgrund ihrer marktbeherrschenden Stellung Gewinne zu erzielen. Diese Fähigkeit schützt zwar nicht vor Kursschwankungen, die Wahrscheinlichkeit nachhaltiger Verluste wird durch einen Fokus auf Qualitätsaktien allerdings reduziert.

Als taktische Opportunität bieten sich Nebenwerte an, die im historischen Vergleich zu ihren großkapitalisierten Pendants tief bewertet sind. Sollte sich die Konjunktur im Jahresverlauf stabilisieren, dürften die als zyklischer geltenden Small- und Midcaps gerade in der ersten Phase der konjunkturellen Erholung die relativen Gewinner werden. In der Tendenz fallende Renditen sollten daneben den eher bonitätsschwächeren kleinen Unternehmen im Jahresverlauf Rückenwind verschaffen.

Comeback der Volatilität

Die Zeichen standen am Kapitalmarkt zuletzt auf Entspannung. So notierte der VIX-Index, der die implizite Schwankungsbreite von US-amerikanischen Aktien angibt, in den letzten Monaten zumeist unter einem Niveau von 14. Vor dem Hintergrund der zunächst erwarteten konjunkturellen Schwäche rechnen wir allerdings bereits zeitnah damit, dass die Kursauschläge wieder zunehmen. Zudem steht mit den US-Präsidentschaftswahlen wieder ein politisches Ereignis mit globaler Tragweite an. Die vergangenen Legislaturperioden zeigen allerdings, dass mit den aktuell zu erwartenden Präsidentschaftskandidaten Joe Biden und Donald Trump eine eher ausgabenfreudige und damit zumindest in der Tendenz kapitalmarktunterstützende Regierung auch in Zukunft an der Macht sein sollte.

Nach einem turbulenten Jahr 2023 haben sich viele Anleger von (asiatischen) Schwellenländern und insbesondere von China abgewendet. Eine im späteren Jahresverlauf wieder anziehende Weltkonjunktur könnte allerdings Aktien aus China wieder in der Gunst der Anleger steigen lassen. Aufholpotential zu anderen Regionen besteht auf jeden Fall. Vor dem Hintergrund des anhaltend schwächelnden Immobiliensektors und ohne kräftige fiskalische Impulse sind wir momentan gegenüber Aktien aus dem Reich der Mitte vorsichtig eingestellt. Positiver sehen wir japanische Aktien. Ein schwächerer Yen nicht zuletzt aufgrund der weiterhin lockeren Geldpolitik stützt die Aussichten exportorientierter Unternehmen.

Gold dürfte 2024 von der in der Tendenz sinkenden Realrenditen profitieren und sollte auch wegen seiner Eigenschaften als Krisenwährung in geopolitisch-bedingt stürmischen Zeiten in Multi Asset Portfolios als Beimischungsmöglichkeit berücksichtigt werden.

Aktives Management bleibt gefragt

Für gemischte Portfolios sind die Vorzeichen 2024 also insgesamt günstig. Anleihen sollten ihren positiven Diversifikationseigenschaften wieder gerecht werden können. Die gestiegene Verzinsung sollte zur Erzielung positiver Erträge beitragen, selbst wenn sich Risikoaufschläge wieder erhöhen. Der Konnex von Rezessionssorgen und Kursgewinnen von Anleihen dürfte in diesem Jahr wieder deutlicher zu beobachten sein. Die Sorge erneut stark steigender Inflationsraten, welche in den letzten Jahren Anleihekurse belastet hat, scheint vorerst gebannt. Aktien dürften vor dem Hintergrund stetiger Narrativwechsel weiterhin volatil handeln, solange Unklarheit über den konjunkturellen Wachstumspfad besteht. Daneben dürften die Frage nach dem Zeitpunkt der Zinswende das dominante Thema an den Kapitalmärkten bleiben. Im zweiten Halbjahr sollte die Aussicht auf eine Wiederbelebung der Wirtschaft den Aktienmärkten Rückenwind verschaffen. Die aktuell sehr optimistischen Erwartungen des Kapitalmarktes könnten aber immer wieder infrage gestellt werden und für Windänderungen in Form von Narrativwechseln sorgen. Aktives Management bleibt gefragt.