Bellevue Blickpunkt: Zurück zur Sorglosigkeit

Nach der zwischenzeitlich drohenden Bankenkrise Mitte-März haben sich risikobehaftete Anlageklassen wieder erholt. Der S&P 500 sowie der Euro Stoxx 50 erreichten im Wonnemonat Mai neue Jahreshöchststände. Aufschläge von Unternehmensanleihen engten sich ein. Auch wenn der Höhepunkt dieses Zinszyklus langsam erreicht sein dürfte, scheinen die Märkte angesichts der sich abschwächenden wirtschaftlichen Entwicklung und der anhaltend hohen Inflation relativ unbesorgt.

Bankenkrise: Von der kleinen auf die große Bank geschoben

Die kurzfristige Bereitstellung von Liquidität durch die US-Zentralbank hat eine krisenhafte Zuspitzung im amerikanischen Bankensektor verhindert. Allerdings ist die Verteilung ungleich. Wie die bisherigen Ergebnisse der Kreditinstitute des ersten Quartals zeigen, konnten Großbanken von einem Einlagenzuwachs profitieren, was sich in einem angestiegenen Zinsergebnis niedergeschlagen hat. Kleinere Banken in den USA befinden sich allerdings noch in sehr unruhigem Fahrwasser. Die befürchtete beschleunigte Umschichtung von Einlagen in Geldmarktfonds in großem Stil ist aber ausgeblieben. Wie die Daten für den Monat April zeigen, stabilisieren sich die Einlagen bei Banken insgesamt.

Nachlassender aber hartnäckiger Inflationsdruck

Die Eurozone im Speziellen profitierte in diesem Jahr von der abebbenden Energiekrise, großzügigen fiskalischen Stimuli und der Erholung Chinas. Das BIP-Wachstum in China überraschte positiv mit 4,5% gegenüber dem Vorjahr, was in der Kombination die europäische Aktienmarktentwicklung in diesem Jahr stark begünstigt hat. Im zweiten Quartal sollte die chinesische Volkswirtschaft aufgrund der Nachholeffekte in Folge der Lockerung von Corona-Restriktionen sogar noch dynamischer wachsen. Vorlaufindikatoren wie Einkaufsmanagerindizes für Dienstleistungen stiegen im Euroraum zuletzt weiter.

Nicht nur in der Eurozone sondern auch in den USA hat sich die Konjunktur besser als zu Jahresanfang erwartet entwickelt. Der Internationale Währungsfonds geht in seinem im April aktualisierten Ausblick von einem US-Wirtschaftswachstum von 1,6% in diesem Jahr aus, was ungefähr dem Trendwachstum entspricht. Allerdings haben sich die Wolken am Konjunkturhimmel noch nicht verzogen. Die arbeitsmarktsensitive Dienstleistungsinflation bleibt sowohl in den USA als auch in der Eurozone weiter erhöht und zeigt nur teilweise eine Tendenz einer Entspannung. Im Gegenteil könnten insbesondere hierzulande die an Dynamik gewonnenen Lohnforderungen zu einer länger andauernden Periode von erhöhten Kerninflationsraten führen. Zwar ließen die fallenden Energiepreise die umfassende Inflationsrate von ihren Höchstständen deutlich zurücksetzen, für die Notenbanker bleibt allerdings die weniger volatile Kerninflationsrate die wichtigere Größe, da sie auf diese durch ihre Geldpolitik Einfluss nehmen können. Die Inflationszahlen in der Eurozone deuten mit 7,0% in der umfassenden und 5,6% in der Kerninflation auf einen – auch aufgrund von Basiseffekten nachlassenden aber doch hartnäckigen –

Inflationsdruck hin. Die Kerninflationsrate liegt immer noch nur 0,1%-Punkte unter ihrem Allzeithoch seit Bestehen der Eurozone. In den USA liegt die Kerninflationsrate mit 5,5% gar über der umfassenden Rate von 4,9%.

Allerdings wirken die Leitzinsen bereits jetzt zunehmend restriktiv, also die Wirtschaft dämpfend. Die Kreditkonditionen in den USA wurden zuletzt restriktiver und die kurzfristigen Zinsen bewegen sich sogar über der aktuellen Inflationsrate. Investoren, Verbraucher und Unternehmen wird damit ein echter Anreiz gegeben, zu sparen und größere Anschaffungen oder Investitionen zurückzuhalten. In Kombination mit den restriktiveren Kreditbedingungen sollte es in der Konsequenz im weiteren Jahresverlauf zu einer merklichen Verlangsamung der Wirtschaftsaktivität und damit auch der Inflationsrate kommen. Anzeichen dafür gibt es in den USA bereits seit einiger Zeit: Einkaufsmanagerindizes für das verarbeitende Gewerbe, die unter der Marke von 50 notieren, die inverse Zinsstrukturkurve oder auch der Rückgang der Geldmenge (M1 oder M2), die allesamt Vorwarnsignale für eine schwache Konjunktur sind. Nervosität macht sich auch am extrem kurzen Ende der Zinsstrukturkurve angesichts der laufenden Debatte um eine Erhöhung der US-Schuldenobergrenze breit. Die Renditen einmonatiger Schatzanweisungen liegen in den USA derzeit über den Leitzinsen der Fed und zeugen von der Nervosität des Marktes. Die politischen Verhältnisse in den USA sind kompliziert. 2011 führte die langandauernde Debatte beinahe zum Zahlungsausfall und hatte Turbulenzen am Aktienmarkt zur Folge. Damals war die Wirtschaft auf dem Weg aus einer Rezession, dieses Mal befindet sie sich auf dem Weg in eine Rezession. Auch wenn ein ultimativer Zahlungsausfall der USA höchst unwahrscheinlich ist, kann die fortlaufende Besorgnis doch die Märkte in den nächsten Wochen beeinflussen.

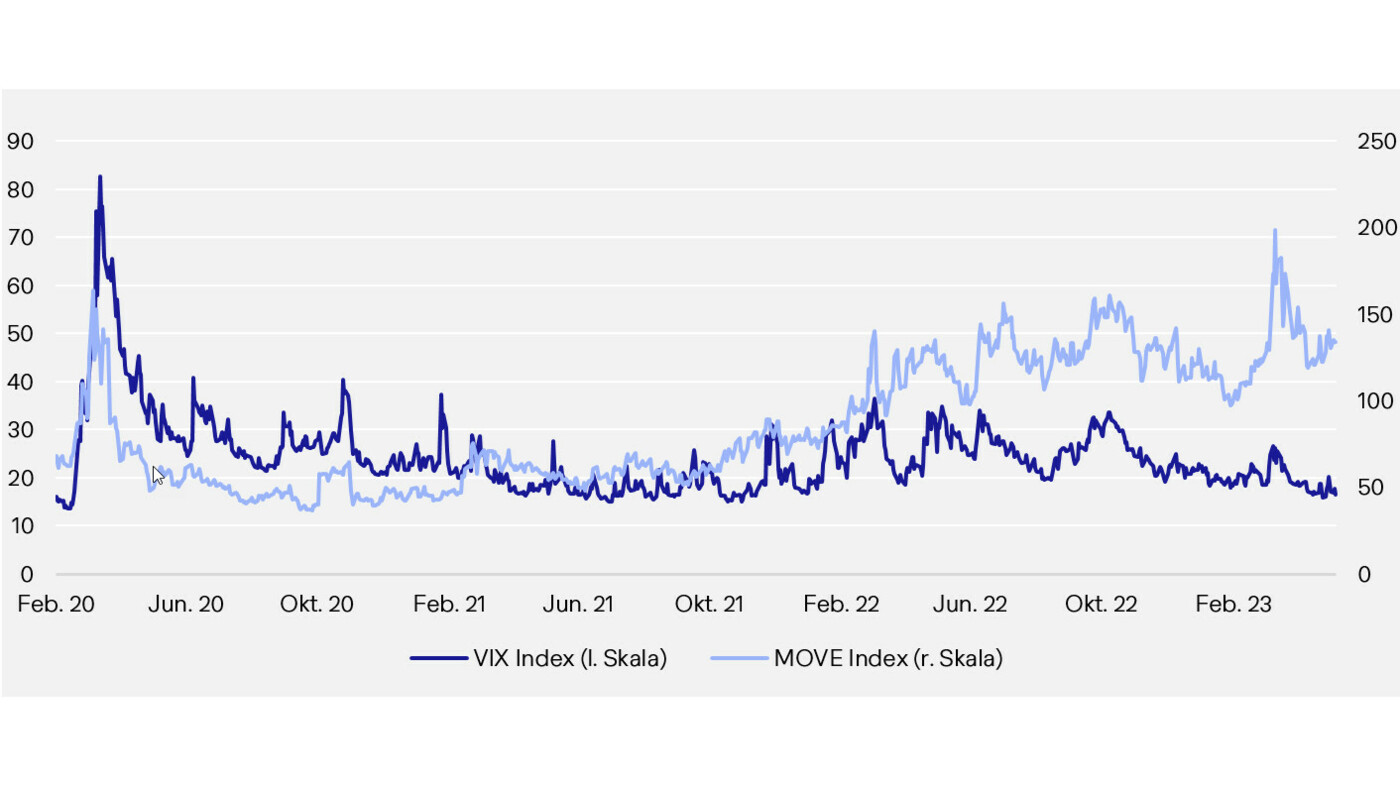

Stress lass nach

Stressindikatoren wie der VIX-Index, der die implizite Volatilität am US-Aktienmarkt bemisst, oder der MOVE-Index, das Pendant für den US-Staatsanleihemarkt, fielen von ihren erhöhten Levels wieder deutlich zurück. Im Anleihebereich ist aber in Anbetracht der potenziellen Zinswende weiterhin ein erhöhtes Niveau zu verzeichnen. Der VIX hingegen fiel zwischenzeitlich sogar auf einen Indexstand von unter 16 – ein Niveau, das letztmalig 2021 und damit vor Kriegsausbruch in der Ukraine beobachtet werden konnte. Aktieninvestoren sind also gemäß dieses Risikoindikators so unbesorgt wie lange nicht mehr. Stimmungsumfragen deuten allerdings auf eine vorsichtige Positionierung der Anleger hin.

Am Staatsanleihemarkt war zuletzt ein Auf und Ab der Renditen zu verzeichnen. Mit dem sich abzeichnenden Ende des Zinserhöhungszyklus und den zwar noch erhöhten aber langsam rückläufigen Inflationsraten dürften die Hochpunkte dieses Zinszyklus hinter uns liegen. Die Erwartung nahender Zinssenkungen dürfte jedoch vor dem Hintergrund solider Wirtschaftsdaten und eines robusten Arbeitsmarktes bei weiterhin erhöhten Inflationsraten wieder weiter nach hinten korrigiert werden.

In der zweiten Jahreshälfte sollten sich allerdings die Markterwartungen verändern und zunehmend der Beginn des Zinssenkungszyklus antizipiert werden. Dies könnte zu einer Versteilerung der weiterhin außergewöhnlich invertierten Zinsstrukturkurve führen. Da sich gerade am kurzen Ende der Zinsstrukturkurve die Erwartungen des Zinspfads widerspiegeln, ist mit überproportional fallenden Renditen von Kurzläufern zu rechnen, sollte die US-Zentralbank erste Signale in Bezug auf in der Zukunft tiefere Leitzinsen geben. Nach Erreichen des Leitzinsgipfels dürften in den kommenden Monaten nicht nur die ersten Zinssenkungen verstärkt diskutiert werden, sondern auch die Frage, welches Niveau Leitzinsen im Laufe des nächsten Jahres erreichen könnten. Da zum aktuellen Zeitpunkt nur von einer leichten Rezession auszugehen ist – das sogenannte Soft-Landing stellt weiterhin das Basis-Szenario dar –, können Schätzungen zum Gleichgewichtszinssatz dienen, um ein mögliches Zielzinsniveau auszumachen. Längerfristige Annahmen (unter anderem die der FOMC-Mitglieder) gehen von einem Gleichgewichtszins zwischen 2,5 und 3,0% aus. Leitzinssenkungen und damit auch Renditebewegungen bei nachhaltiger Inflationszielerreichung in Richtung dieser Niveaus sind denkbar.

Anleger bleib wachsam

Angesichts des bevorstehenden geldpolitischen Wendepunkts in den USA bleibt die Situation herausfordernd. Anleger bewegen sich im Zwiespalt zwischen der Partizipation an der besser als erwarteten ökonomischen Entwicklung und andererseits der Positionierung gegen den nahenden wirtschaftlichen Abschwung.

Im Anleihebereich erscheint uns eine verlängerte Duration angemessen. Zudem haben wir die Kreditqualität im Portfolio erhöht, um den Konjunkturrisiken Rechnung zu tragen.

Die aktuellen Aktienmarktbewertungen implizieren ein solides Gewinnwachstum. Zwar unterstützt die Inflationsentwicklung die (nominale) Gewinnentwicklung der Unternehmen, ein wirtschaftlicher Abschwung dürfte aber den Gewinnen zusetzen. Wir nehmen daher eine neutrale Haltung zu den Aktienmärkten ein. Sollte es global zu einem Wechsel von einem Zinsanhebungs- in ein Zinssenkungsregime kommen, dürften zinssensitive Aktien, wie z. B. Technologiewerte in der Gunst der Anleger weiter steigen. Denn trotz dann vermutlich dominierender Konjunktursorgen wirken gefallene Renditen auf Wachstumsunternehmen überproportional positiv, da der heutige Wert zukünftige Gewinne wegen eines geringeren Diskontierungsfaktors zunimmt. Die Kursgewinne der letzten Wochen im Nasdaq können in diesem Kontext bereits als erste Indikation für weiteres Aufwärtspotential im Falle fallender Renditen dienen.

Wir rechnen trotz der zuletzt gesunkenen impliziten Volatilität mit einer wieder ansteigenden Schwankungsbreite bei Aktien und Anleihen. Die Wahrscheinlichkeit, dass z. B. plötzliche Kreditereignisse oder weitere Probleme bei Banken aufgrund der historisch schnellen Zinswende zu Verwerfungen an den Finanzmärkten führen, ist gestiegen. Die im März kurzzeitig aufkeimende Angst vor einer Bankenkrise hat gezeigt, wie schnell die Sorglosigkeit einer Besorgnis weichen kann. Für Anleger, die vom anhaltenden Seitwärtstrend bei zu erwartender wieder ansteigender Volatilität profitieren wollen, gibt es über die Vereinnahmung von Optionsprämien neben Multi-Asset-Lösungen dennoch Möglichkeiten, positive Portfolioerträge bei stagnierender Wertentwicklung von Aktien zu erwirtschaften. Optionsstrategien, wie sie der Bellevue Option Premium bietet, eröffnen Anlegern bei richtungslosem Aktienmarkt attraktive Renditechancen.

Chart: Move vs. VIX – vorläufiges Ende der erhöhten Volatilität